Executive Intelligence. Industrial Risk. Geopolitics.

Strategic Sparring

for Decision-Makers

Risk intelligence across technology, law, markets and power dynamics.

Verdeckte Geschäftsrisiken, strategische Widersprüche und kritische Abhängigkeiten frühzeitig erkennen.

Kostenlose Analyse starten →

Verdeckte Machtstrukturen, Führungsrisiken und organisatorische Blockaden frühzeitig erkennen.

Kostenlose Analyse starten →

Geopolitische Risiken, globale Abhängigkeiten und kritische Lieferkettenrisiken frühzeitig erkennen.

Kostenlose Analyse starten →

Identify hidden business risks, strategic contradictions and critical dependencies at an early stage.

Start Free Analysis →

Identify hidden power structures, leadership risks and organizational blockers at an early stage.

Start Free Analysis →

Identify geopolitical risks, global dependencies and critical supply-chain vulnerabilities at an early stage.

Start Free Analysis →

Verdeckte Geschäftsrisiken, strategische Widersprüche und kritische Abhängigkeiten frühzeitig erkennen.

Kostenlose Analyse starten →

Verdeckte Machtstrukturen, Führungsrisiken und organisatorische Blockaden frühzeitig erkennen.

Kostenlose Analyse starten →

Geopolitische Risiken, globale Abhängigkeiten und kritische Lieferkettenrisiken frühzeitig erkennen.

Kostenlose Analyse starten →

Identify hidden business risks, strategic contradictions and critical dependencies at an early stage.

Start Free Analysis →

Identify hidden power structures, leadership risks and organizational blockers at an early stage.

Start Free Analysis →

Identify geopolitical risks, global dependencies and critical supply-chain vulnerabilities at an early stage.

Start Free Analysis →

Strategic Risk Intelligence Brief von Global Insight Group.

Diese Analyse basiert auf dem von Michaela Schaaf-Hoffelner entwickelten GFDD Framework™ und wurde für Führungskräfte, Investoren und strategische Entscheider erstellt.

Für: Geschäftsführung

Datum: 2026-05-07

Zeithorizont

Strategischer Kontext: Jetzt → 12 – 30 Monate

Struktureller Kontext: Jetzt → 5-10 Jahre

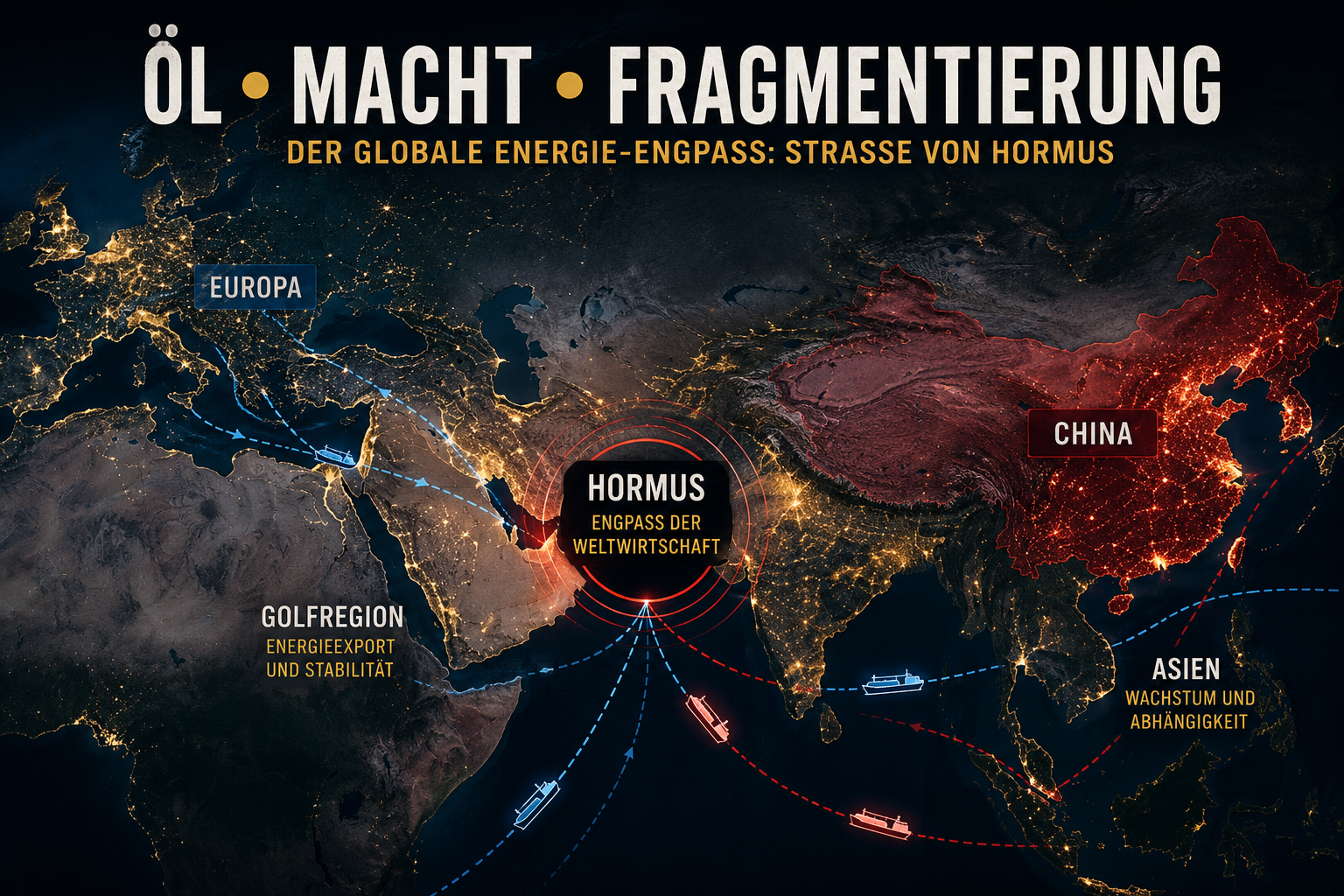

Stand 7. Mai 2026 ist die wichtigste strategische Beobachtung nicht, wer militärisch die Oberhand behauptet, sondern wer über Ersatzrouten, Lagerpuffer, fiskalische Feuerkraft und Preisweitergabemacht verfügt. Seit Kriegsbeginn am 28. Februar und der formalen Waffenruhe vom 8. April bleibt die Lage rund um die Straße von Hormus instabil. Die Vereinigten Arabischen Emirate haben Schulen und Hochschulen vom 5. bis 8. Mai wieder in den Fernunterricht geschickt, wie unter anderem The National News und Gulf News berichten; zugleich hat Donald Trump am 5. Mai die US-Mission „Project Freedom“ zur Öffnung der Meerenge vorläufig pausiert, obwohl die Blockade formal in Kraft bleibt. NBC News berichtete über die temporäre Aussetzung der Mission. Parallel prüft Iran eine US-Friedensvorlage, die zentrale Streitpunkte wie das iranische Atomprogramm und die dauerhafte Öffnung der Meerenge gerade nicht vollständig ausgeräumt hat. Sowohl BBC als auch Al Jazeera berichten weiterhin über erhebliche Differenzen zwischen Washington und Teheran. Der Markt reagiert deshalb weiter extrem volatil: Nach einem dealgetriebenen Absturz auf etwa 98 Dollar notierte Brent am 7. Mai wieder bei rund 101,8 Dollar je Barrel; Ende April lag Öl zeitweise noch bei 124 Dollar, und die International Energy Agency beschrieb den Schock bereits als schwerste Angebotsstörung der Ölgeschichte.

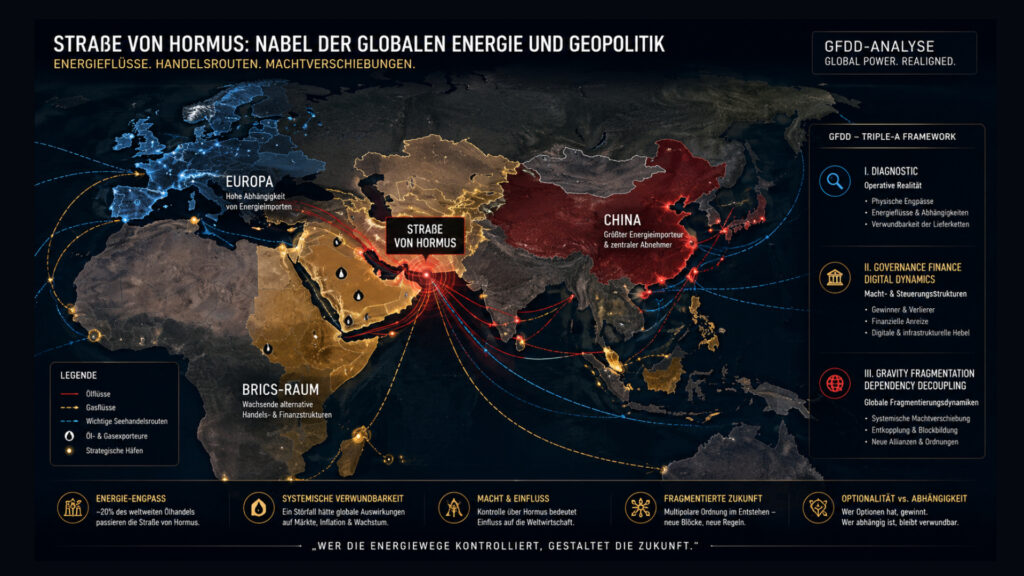

Der Kern des Problems ist physisch und logistischer Natur. 2025 liefen fast 20 Millionen Barrel Öl pro Tag durch die Straße von Hormus; nur 3,5 bis 5,5 Millionen Barrel pro Tag können über alternative Exportwege umgeleitet werden. Die Region ist also nicht wegen Schlagzeilen systemrelevant, sondern weil sie ein Nadelöhr bleibt, für das es bis heute keinen vollwertigen Ersatz gibt. Die IEA hält fest, dass die globale Ölversorgung allein im März um 10,1 Millionen Barrel pro Tag eingebrochen ist. Reuters berichtet zusätzlich, dass sich der Angebotsdruck selbst im Falle eines Konfliktendes weiter verschärfen könnte, weil globale Lagerbestände bereits stark abgeschmolzen sind. Gleichzeitig wurden außerhalb des Golfs Bestände massiv abgebaut, während im Golf mangels Abflussmöglichkeiten wieder mehr schwimmende Lagerhaltung entstand. Die koordinierte Freigabe von 400 Millionen Barrel aus strategischen Reserven kauft Zeit, ersetzt aber keine normalen physischen Flüsse.

Daraus folgt die eigentliche Trennlinie dieses Schocks: Nicht Ost gegen West, sondern Optionalität gegen Abhängigkeit. Wer über eigene Produktion, große Reserven, alternative Pipelines oder robuste Lieferbeziehungen verfügt, kommt relativ besser durch die Krise. Wer auf günstige, stetige und sichere Seeverkehre angewiesen ist, verliert. Genau deshalb sind die Gewinner und Verlierer nicht deckungsgleich mit den militärischen Fronten.

Die USA sind kein sauberer makroökonomischer Sieger, aber unter den großen Volkswirtschaften der klarste relative Gewinner im Energiesektor. Die U.S. Energy Information Administration beziffert die US-Rohölproduktion für 2025 auf den Rekordwert von 13,6 Millionen Barrel pro Tag. Gleichzeitig meldete Reuters zuletzt Rekordwerte bei US-Destillatexporten, und die Lagerabbauten in den USA wurden wesentlich durch ausländische Nachfrage getrieben. Für Produzenten, Midstream-Unternehmen und Exporteure ist das ein Gewinn an Marge und geopolitischem Hebel. Aber die Kehrseite ist real: Selbst die US-Notenbank spricht inzwischen davon, dass der Krieg ökonomisch immer stärker wie ein Inflationsschock aussieht. Mit anderen Worten: Amerika Inc. gewinnt eher als der amerikanische Verbraucher.

Die Vereinigte Arabische Emirate sind der strategisch interessanteste Sonderfall. Abu Dhabi ist zum 1. Mai aus OPEC und OPEC+ ausgestiegen und begründet das offen mit dem Ziel, das zu produzieren, was der Weltmarkt brauche, ohne Quotenbeschränkung. Forbes beschreibt diesen Schritt als strategische Neupositionierung eines Staates, dessen Staatsvermögen inzwischen die reine Rohölabhängigkeit übersteigt. Reuters berichtet zudem, dass Abu Dhabis staatlicher Ölsektor auf 5 Millionen Barrel tägliche Produktionskapazität bis 2027 zielt. Entscheidend ist aber nicht nur die Politik, sondern die Infrastruktur: Neben Saudi-Arabien verfügen nur die Emirate über eine relevante Rohöl-Pipeline, die Hormus umgehen kann. Die IEA beziffert die aktuelle Kapazität der Leitung nach Fujairah auf knapp 1,8 Millionen Barrel pro Tag. Genau deshalb sind Fujairah und Khor Fakkan in den letzten Wochen zu den entscheidenden Handelslifelines am Golf geworden. Reuters beschreibt beide Häfen inzwischen als fragile Schlüsseladern der regionalen Energie- und Handelsarchitektur. Dennoch wäre es zu grob, die VAE als „großen Kriegsgewinner“ zu etikettieren: Die Förderung fiel im März laut Reuters auf knapp unter 1,9 Millionen Barrel pro Tag zurück, die Ostküsteninfrastruktur wurde attackiert, der Luftraum zeitweise eingeschränkt und der Fernunterricht landesweit reaktiviert. Das richtige Urteil lautet daher: relative Gewinner unter den Golfstaaten, aber keineswegs sichere Gewinner.

China ist besser gepuffert als fast jeder andere große Importeur, aber auch hier ist „Gewinner“ nur halb richtig. Reuters berichtet, dass Chinas unabhängige Raffinerien trotz US-Druck weiter iranisches Öl kaufen; im März lagen die Käufe bei einem Rekordniveau von 1,8 Millionen Barrel pro Tag, auch wenn die Nachfrage wegen schwacher Raffineriemargen zuletzt nachgelassen hat. Noch wichtiger ist der Puffer: Die EIA schätzt Chinas strategische Ölbestände Ende 2025 auf knapp 1,4 Milliarden Barrel. Das verschafft Peking Zeit und Flexibilität. Gleichzeitig zeigen Analysen des Center for Strategic and International Studies und der Brookings Institution, dass China zwar geopolitische und diplomatische Chancen gewinnt, aber ebenso unter Energievolatilität, Lieferkettenrisiken und schwächerer globaler Nachfrage nach chinesischen Exporten leidet. Die präzisere Diagnose lautet deshalb: China ist nicht der Sieger der Krise, aber der am besten gepufferte große asiatische Akteur.

Außerhalb des Golfs profitieren vor allem alternative Exportländer. In Russland reicht der Ölpreisschock bereits aus, damit Moskau wieder Devisen für den National Wealth Fund kaufen kann. Reuters berichtet, dass der Krieg Russland trotz Sanktionen wieder zusätzliche Währungszuflüsse verschafft; gleichzeitig fällt der Windfall kleiner aus als viele erwartet hatten, weil Rabatte, Sanktionen und ukrainische Angriffe auf Infrastruktur den Vorteil begrenzen. In Norwegen dagegen zieht die Nachfrage aus Asien sichtbar an; das Land meldet höhere Produkt- und LNG-Nachfrage sowie die höchsten Quartalsgewinne eines großen nordischen Energieanbieters seit drei Jahren. Auch hier gilt also: Gewinner sind jene, die nicht vom Golf abhängen, aber in dessen Lücke liefern können.

Der größte Verlierer bleibt aus ökonomischer Sicht Iran selbst. Reuters beschreibt das Land als „battered and isolated“: Jobs gingen verloren, Preise stiegen, Fabriken, Kraftwerke, Flughäfen, Brücken und Bahnverbindungen wurden beschädigt, und ohne Sanktionserleichterungen sei selbst die Finanzierung laufender staatlicher Verpflichtungen schwierig. Schätzungen, die Reuters zitiert, gehen davon aus, dass allein die energiebezogenen Reparaturkosten in der Region auf bis zu 58 Milliarden Dollar steigen könnten. Dass Teheran über die Meerenge Druck auf den Weltmarkt ausüben kann, ist deshalb nicht mit wirtschaftlicher Stärke zu verwechseln. Es ist Verhandlungsmacht aus der Position struktureller Schwäche.

Die Europäische Union ist der zentrale makroökonomische Verlierer außerhalb des unmittelbaren Kriegsraums. Zwar gehen nur rund 4 Prozent der Rohölflüsse durch Hormus direkt nach Europa; die eigentliche Verwundbarkeit läuft hier über den Preiskanal, die Industrie und die Finanzierungskosten. Reuters berichtet, dass Europas Gaspreise seit Kriegsbeginn um etwa ein Drittel gestiegen sind. Eurozonen-Inflation sprang im April auf 3,0 Prozent, vor allem wegen Energie. Die Kommission warnt intern bereits vor möglicher Nachfragerationierung, Jet-Fuel-Engpässen und Problemen beim Wiederbefüllen der Gasspeicher, falls der Schock anhält. Hinzu kommt nun ein zweiter Schlag aus der Handelspolitik: Die US-Drohung, EU-Autozölle von 15 auf 25 Prozent anzuheben, hat dem ohnehin angeschlagenen Industriesektor einen weiteren Unsicherheitsblock aufgeladen. Reuters berichtet, dass die Verhandlungen zwischen Brüssel und Washington dadurch zusätzlich unter Druck geraten. Al Jazeera berichtet, dass insbesondere europäische Premiumhersteller massiv betroffen wären; ein deutsches Institut veranschlagt allein für Deutschland einen potenziellen Produktionsverlust von fast 18 Milliarden Dollar. Europas Problem ist also nicht primär physischer Mangel, sondern teure Energie plus schwächere Industrie plus verschärfte Transatlantikrisiken.

Der übrige asiatische Importblock – vor allem Indien, Japan und Südkorea – zahlt den höchsten realwirtschaftlichen Preis. Die IEA zeigt, dass China und Indien zusammen 44 Prozent der Hormuz-Rohölexporte aufgenommen haben, während Japan und Korea besonders stark auf diesen Korridor angewiesen waren. Der International Monetary Fund nennt Asien explizit die am stärksten exponierte Region: Öl und Gas entsprechen dort etwa 4 Prozent des BIP, also fast doppelt so viel wie in Europa, und ein lang anhaltender Schock könnte das Wachstum bis 2027 kumuliert um 1 bis 2 Prozentpunkte drücken. South China Morning Post verweist zusätzlich auf die außergewöhnlich hohe Energieabhängigkeit vieler asiatischer Volkswirtschaften. Reuters meldete zuletzt, dass Asiens Ölimporte im April um 30 Prozent eingebrochen sind; Raffinerien kämpfen mit Rohstoffmangel, Jet-Fuel- und Dieselpreise in Singapur sind massiv gestiegen, und selbst Regierungen mit Subventionen oder Steuerentlastungen können diesen Druck nur zeitweise dämpfen. China ist deshalb eher die Ausnahme innerhalb Asiens – nicht das Muster.

Zu den klaren Sektorverlierern gehören die globale Schifffahrt, Airlines und energieintensive Industrien. Reuters berichtet von War-Risk-Prämien, die teils um mehr als 1000 Prozent gestiegen sind; auf einzelnen Fahrten sprang die Zusatzprämie von 0,25 auf bis zu 3 Prozent des Schiffswerts. Reedereien lenken Schiffe um das Kap der Guten Hoffnung um, was Zeit und Treibstoff kostet. Gleichzeitig meldete das US-Verkehrsministerium laut Reuters für März einen Sprung der Treibstoffkosten großer US-Airlines um 56 Prozent; in Europa beziffert eine große Netzwerk-Airline den zusätzlichen Jet-Fuel-Kostenblock 2026 bereits auf 1,7 Milliarden Euro. In der Industrie wird derselbe Mechanismus sichtbar: Die Stimmung in der deutschen Chemie ist wegen Lieferkettenstörungen und höherer Inputkosten auf den tiefsten Stand seit fast drei Jahren gefallen. Diese Branchen tragen den Preis des Krieges am direktesten, weil sie keine geopolitische Rente abschöpfen, sondern nur teurere Energie und teurere Logistik bezahlen.

Unterhalb der sichtbaren Kriegsdynamik deutet sich möglicherweise eine wesentlich tiefere Systemverschiebung an. Der Konflikt rund um Iran, Hormus und den Nahen Osten wirkt zunehmend wie ein Beschleuniger bereits laufender Fragmentierungsprozesse innerhalb der globalen Ordnung.

Im Zentrum steht dabei weniger die Frage, ob der US-Dollar kurzfristig seine Dominanz verliert, sondern ob die Welt schrittweise in mehrere parallele Macht-, Handels- und Finanzräume zerfällt. Genau diese Entwicklung wird inzwischen von Think Tanks, Zentralbanken und Makroanalysten intensiv diskutiert. BRICS-Staaten bauen alternative Zahlungsstrukturen auf, Zentralbanken kaufen verstärkt physisches Gold, bilaterale Handelsabkommen umgehen teilweise den Dollar, China erweitert Yuan-Handelsräume, und Rohstoff- sowie Lieferketten werden zunehmend geopolitisiert. Energie entwickelt sich erneut zu einem strategischen Machtinstrument.

Der Konflikt im Nahen Osten ist deshalb nicht isoliert zu betrachten. Hormus verbindet mehrere globale Spannungsfelder gleichzeitig: das Petrodollar-System, die strategische Konkurrenz zwischen China und den USA, die zunehmende Kooperation innerhalb der BRICS-Staaten, globale Energieabhängigkeiten, maritime Handelsrouten sowie die Kontrolle über kritische Rohstoffe und alternative Machtblöcke.

Besonders auffällig ist dabei die zunehmende Verdichtung geopolitischer Interessen rund um China, Russland, Iran, Indien und die Golfregion. Viele dieser Staaten verfügen über enorme Rohstoff-, Produktions- oder Bevölkerungsressourcen, waren jedoch historisch stark in westlich dominierte Finanz-, Handels- und Sicherheitsstrukturen eingebunden.

Genau hier scheint sich nun schrittweise eine neue Dynamik aufzubauen: nicht der plötzliche Zusammenbruch der bisherigen Ordnung, sondern eine langsame Fragmentierung globaler Machtzentren.

Vor diesem Hintergrund wirken mehrere Entscheidungen der USA strategisch weniger zufällig, als sie auf den ersten Blick erscheinen. Die verschärfte Zollpolitik, der wachsende Druck auf europäische Verbündete, der Fokus auf kritische Rohstoffe, das verstärkte Interesse an Grönland und der Arktis sowie die Machtprojektion im Nahen Osten und die strategische Konkurrenz zu China im Indo-Pazifik ergeben zusammengenommen ein deutlich größeres geopolitisches Bild.

Eine plausible Szenarienanalyse könnte daher lauten: Die USA versuchen möglicherweise nicht mehr primär, ihre globale Dominanz auszuweiten, sondern zunehmend, den relativen Verlust systemischer Kontrolle zu verlangsamen und den Übergang in eine multipolare Ordnung aktiv zu managen.

Gleichzeitig entsteht daraus ein weiterer Widerspruch. Während Washington versucht, seine strategische Position zu stabilisieren, argumentieren andere Analysten, dass aggressive Zölle, geopolitische Unsicherheit, Druck auf Verbündete und zunehmende Fragmentierung die Entdollarisierung langfristig sogar beschleunigen könnten.

Genau diese Mehrdeutigkeit ist entscheidend. GFDD Diagnostics™ analysiert deshalb nicht die Frage, „wer recht hat“, sondern welche strukturellen Machtverschiebungen durch Konflikte, Energiekrisen, Rohstoffpolitik und geopolitische Fragmentierung tatsächlich entstehen.

Im wahrscheinlich wirkenden Basisszenario bleibt es bei einer fragilen Waffenruhe mit periodischen Angriffen, politischer Deeskalationsrhetorik und anhaltend gestörten physischen Flüssen. Genau dafür sprechen die aktuellen Signale: Washington pausiert die Öffnungsmission, hält die Blockade aber formal aufrecht; Teheran prüft Vorschläge, nennt sie aber zugleich eine amerikanische Wunschliste; Schiffe werden weiterhin angegriffen, und die Emirate leben unter verschärften Sicherheitsvorkehrungen.

Für den Markt hieße das: hohe Volatilität, aber kein rascher Rückfall auf Vor-Kriegs-Niveau. In dieser Welt bleiben Produzenten mit Flexibilität relativ im Vorteil, während Importländer und transportintensive Sektoren weiter verlieren.

Im günstigeren Szenario kommt es in den nächsten Wochen zu einem tragfähigen Memorandum zwischen den USA und Iran, das die Kriegsphase beendet und die Öffnung der Straße von Hormus vorbereitet. Dann würden Finanzmärkte sehr schnell entspannen, wie der jüngste Ölpreisrückgang auf Deal-Hoffnung bereits zeigt.

Das bedeutet allerdings noch nicht, dass die physische Krise sofort endet. Reuters und IEA weisen beide darauf hin, dass Wiederinbetriebnahmen, Reparaturen, Schiffsströme und der Wiederaufbau von Beständen Monate dauern dürften.

In diesem Szenario verlieren heutige relative Gewinner wie US-Exportsektoren, Russland oder alternative Lieferländer an Windfall-Power, während Airlines, Industrie und Importländer zuerst profitieren würden.

Im Eskalationsszenario – also bei neuen massiven Angriffen auf Häfen, Tanker oder Energieanlagen – wäre die derzeitige Gewinner-Verlierer-Liste noch schärfer. Die IEA hat bereits gezeigt, wie schnell sich der Schock zu einer historischen Angebotsstörung auswuchs, und AP News meldete am 4. Mai erneut Feuer in der Fujairah Oil Industry Zone, Schiffsangriffe und einen Ölpreissprung.

Dann würden vor allem Asien, Europa, Airlines, Chemie und Logistik zusätzlich unter Druck geraten. Selbst vermeintliche Gewinner wie die VAE würden dann stärker in die Verlustzone rutschen, weil auch ihre Bypass-Infrastruktur und Ostküstenhäfen direkt exponiert sind.

Strategisch wäre dieses Szenario besonders relevant, weil es nicht nur Energiepreise, sondern auch Lieferketten, Inflation, Versicherungsrisiken, globale Finanzmärkte und die geopolitische Fragmentierung gleichzeitig beschleunigen könnte.

Die nüchterne Antwort auf die Titelfrage lautet: Es gibt keine reinen Gewinner, aber es gibt klare relative Gewinner und eindeutige Verlierer. Relative Gewinner sind heute vor allem Akteure mit eigener Produktion, außerordentlichen Lagerbeständen oder alternativen Exportwegen – also der US-Energiesektor, die VAE in abgeschwächter Form, China als besser gepufferter Importeur und ausgewählte Nicht-Golf-Exporteure. Die klaren Verlierer sind Iran selbst, importabhängige Volkswirtschaften in Asien, Europas Industriekomplex sowie Schifffahrt, Airlines und energieintensive Branchen. Die strategisch wichtigste Schlussfolgerung lautet allerdings: Falling futures are not the same as normalization. Solange Bestände abschmelzen, Anlagen beschädigt sind und Hormus politisch offen, physisch aber nur eingeschränkt nutzbar bleibt, ist die Krise nicht vorbei – selbst wenn der nächste diplomatische Durchbruch auf dem Bildschirm freundlich aussieht.

Der eigentliche Kern der aktuellen Dynamik liegt möglicherweise nicht in der Frage, wer militärisch gewinnt, sondern darin, dass kontrollierte Instabilität für mehrere Akteure gleichzeitig strategisch oder ökonomisch nützlich geworden ist. Genau dadurch entsteht eine Situation, in der viele Seiten offiziell Deeskalation kommunizieren, während die strukturellen Anreize für eine vollständige Stabilisierung schwach bleiben.

Original GFDD Analysis by Michaela Schaaf-Hoffelner / Global Insight Group.

Nicht im normalen Sinne. Es gab in den letzten Tagen zwar einzelne Transits und deutliche Hoffnungsbewegungen an den Märkten, aber Washington hat „Project Freedom“ nur pausiert, nicht beendet, und Reuters beschreibt die Friedensvorlage selbst als dünn und in zentralen Punkten unvollständig. Der Seeweg ist also politisch in Verhandlung, aber physisch und rechtlich noch nicht normalisiert.

Am stärksten profitieren derzeit Produzenten und Exporteure mit freier oder ausbaubarer Kapazität, also vor allem der US-Energiesektor und in eingeschränkterer Form die VAE sowie alternative Lieferländer außerhalb des Golfs. Aber selbst dort gilt: Was auf Unternehmensebene wie ein Gewinn aussieht, kann auf Volkswirtschaftsebene inflationär und politisch problematisch werden.

Ja, aber vor allem anders. Die USA profitieren stärker über Produktion und Exporte, leiden aber zugleich unter höheren Preisen und Inflationsrisiken. Europa bezieht zwar viel weniger Moleküle direkt durch Hormus als Asien, wird aber über höhere Gas- und Ölpreise, Industriebelastung, Zinsdruck und nun zusätzlich über neue US-Autotarifrisiken getroffen.

Eher besser gepuffert. China hat weiter Zugang zu iranischen Barrels, besitzt enorme strategische und kommerzielle Lager und kann den Schock damit besser abfedern als Japan, Korea oder Indien. Aber Think-Tank-Analysen und Marktdaten zeigen zugleich, dass schwächere Exportnachfrage, Energievolatilität und Lieferkettenrisiken auch China belasten.

Finanziell wahrscheinlich schnell, physisch eher nicht. Märkte preisen politische Entspannung rasch ein, doch Inventarabbau, Infrastrukturreparaturen, Engpässe bei Produkten wie Jet Fuel und die schrittweise Wiederaufnahme normaler Tankerbewegungen sprechen dafür, dass die reale Marktentspannung deutlich langsamer verlaufen würde als der erste Preisrutsch an den Terminmärkten.

Dieser Artikel dient ausschließlich Informations- und Bildungszwecken. Er stellt keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, Rohstoffen, Edelmetallen oder anderen Finanzinstrumenten dar.

Die in diesem Beitrag enthaltenen Einschätzungen spiegeln eine analytische und journalistische Einordnung der Marktentwicklung von Gold, Silber und Öl zum Zeitpunkt der Veröffentlichung wider. Sie ersetzen keine individuelle Beratung durch qualifizierte Finanz-, Anlage- oder Steuerberater.

Finanzmärkte unterliegen erheblichen Schwankungen. Vergangene Entwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Jede Anlageentscheidung erfolgt auf eigenes Risiko. Der Autor übernimmt keine Haftung für finanzielle Verluste oder Entscheidungen, die auf Grundlage dieses Artikels getroffen werden.

Autorin von Global Insight Group Intelligence:

Michaela Schaaf-Hoffelner verfügt über mehr als 35 Jahre Erfahrung im strategischen sowie technischen Projekt- und Produktmanagement – insbesondere in den Bereichen IT, Steuerungstechnik und Intralogistik. Durch ihre langjährige Arbeit an komplexen Systemen erkennt sie frühzeitig strukturelle Risiken und Brüche in der dynamischen Passung, die in klassischen Analysen oft übersehen werden.

Ihr Fokus liegt darauf, kausale Zusammenhänge und systemische Abhängigkeiten sichtbar zu machen und sie in konkrete strategische Vorteile für Investoren und Entscheider zu übersetzen. Ihre Analysen verbinden tiefes technisches Systemverständnis mit geopolitischen und wirtschaftlichen Entwicklungen.

GFDD Framework™ und GFDD Diagnostics™ sind proprietäre Analysekonzepte von Michaela Schaaf-Hoffelner. © 2026 Global Insight Group LLC. Alle Rechte vorbehalten.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen