Executive Intelligence. Industrial Risk. Geopolitics.

Strategic Sparring

for Decision-Makers

Risk intelligence across technology, law, markets and power dynamics.

Verdeckte Geschäftsrisiken, strategische Widersprüche und kritische Abhängigkeiten frühzeitig erkennen.

Kostenlose Analyse starten →

Verdeckte Machtstrukturen, Führungsrisiken und organisatorische Blockaden frühzeitig erkennen.

Kostenlose Analyse starten →

Geopolitische Risiken, globale Abhängigkeiten und kritische Lieferkettenrisiken frühzeitig erkennen.

Kostenlose Analyse starten →

Identify hidden business risks, strategic contradictions and critical dependencies at an early stage.

Start Free Analysis →

Identify hidden power structures, leadership risks and organizational blockers at an early stage.

Start Free Analysis →

Identify geopolitical risks, global dependencies and critical supply-chain vulnerabilities at an early stage.

Start Free Analysis →

Verdeckte Geschäftsrisiken, strategische Widersprüche und kritische Abhängigkeiten frühzeitig erkennen.

Kostenlose Analyse starten →

Verdeckte Machtstrukturen, Führungsrisiken und organisatorische Blockaden frühzeitig erkennen.

Kostenlose Analyse starten →

Geopolitische Risiken, globale Abhängigkeiten und kritische Lieferkettenrisiken frühzeitig erkennen.

Kostenlose Analyse starten →

Identify hidden business risks, strategic contradictions and critical dependencies at an early stage.

Start Free Analysis →

Identify hidden power structures, leadership risks and organizational blockers at an early stage.

Start Free Analysis →

Identify geopolitical risks, global dependencies and critical supply-chain vulnerabilities at an early stage.

Start Free Analysis →

Strategic Risk Intelligence Brief von Global Insight Group.

Diese Analyse basiert auf dem von Michaela Schaaf-Hoffelner entwickelten GFDD Framework™ und wurde für Führungskräfte erstellt.

GFDD Framework™ und GFDD Diagnostics™ sind methodische Analysekonzepte von Michaela Schaaf-Hoffelner. © 2026. Alle Rechte vorbehalten.

Strategischer Hinweis: Dieses Update baut auf den im ersten Briefing dargestellten Zusammenhängen auf. Um die Tragweite der aktuellen Entwicklungen vollständig zu erfassen, empfehlen wir die vorherige Lektüre des ursprünglichen Briefings.

Für: Geschäftsführung

Datum: 2026-04-16

Zeithorizont

Strategischer Kontext: Jetzt → 4 wochen

Struktureller Kontext: Jetzt → 2-3 Jahre

Ein unverzichtbares Update für Entscheider, die über die Schlagzeilen hinaus blicken wollen.

– eine kurzfristige Prognose – eine Anlage‑ oder Investitionsempfehlung – ein Nachrichten‑ oder Meinungsartikel

Mit der Aktivierung von Szenario C („Chokepoint-Schock“) am 13. April 2026 stehen Unternehmen vor einer fundamentalen Neuausrichtung ihrer Risikokalkulation. Dieses Briefing beantwortet die kritischen Fragen Ihrer Geschäftsführung in vier Kernbereichen:

„Szenario C aktiviert: Wenn Prognose zur Marktrealität wird.“

Am 13. April 2026 hat die US-Seeblockade in der Straße von Hormus den „Chokepoint-Schock“ ausgelöst, den wir in unserem Januar-Briefing präzise skizziert haben. Während der Markt mit einem Ölpreis-Sprung auf über 102 USD reagiert, bestätigen unsere systemischen Frühwarnindikatoren – von War-Risk-Prämien bis zum AIS-Tracking – die tiefere geopolitische Logik hinter der Eskalation.

In diesem Executive Update analysieren wir, warum die aktuelle Volatilität kein Zufall ist, wie das „Trump-Ultimatum“ die globalen Lieferketten neu ordnet und welche Asset-Klassen jetzt unter unmittelbarem Stress stehen.

Ein unverzichtbares Update für Entscheider, die über die Schlagzeilen hinaus blicken wollen.

Die am 8. April vereinbarte Waffenruhe ist de facto gescheitert. Nachdem Verhandlungen in der Nacht abgebrochen wurden, haben die USA für den Montag 13.04.2026 den Beginn einer Seeblockade iranischer Häfen sowie der Straße von Hormus angekündigt.

1. Öl Front-Month Sprünge

Status: KRITISCH (13.04.2026)

Brent-Rohöl stieg zur Eröffnung sprunghaft um rund 5% auf 102,50 USD.2. Terminkurven

Status: AKTIV (13.04.2026)

Massive Backwardation; Spot-Preise liegen deutlich über Future-Preisen.3. War-Risk-Prämien

Status heute (13.04.2026): EXTREM

Beobachtung / Marktdaten: Versicherer haben die Aufschläge für den Golfraum nach der Blockade-Ankündigung massiv angehoben.4. Schiffslogistik

Status heute (13.04.2026): GESTOPPT

Beobachtung / Marktdaten: Der Tankerverkehr durch Hormus ist nahezu zum Erliegen gekommen; Reeder meiden die Passage komplett.11. Rhetorik-Shift

Status heute (13.04.2026): VOLLZOGEN

Beobachtung / Marktdaten: Die USA sind von Drohungen zu einem zeitgebundenen Ultimatum (Blockadebeginn heute) übergegangen.

Mit der US-Seeblockade der Straße von Hormus seit dem 13. April 2026 ist genau das eingetreten, was wir im Januar unter Szenario C (Low Probability / High Impact) als ‚Chokepoint-Schock‘ beschrieben haben. Die Prognose ist zur Marktrealität geworden. Im Folgenden validieren wir die damaligen Frühwarn-Indikatoren und analysieren die aktuellen systemischen Konsequenzen.“

Unser Briefing warnte vor einer globalen Repricing-Welle. Diese tritt nun wie folgt ein:

Strategische Einordnung (Unsere „Phase 1“-These)

Wir befinden uns nun am Übergang zur Umsetzung. Die Seeblockade ist der „harte“ Schritt, der über eine bloße Risikoprämie hinausgeht. Die USA agieren hierbei als „Safe-Haven“, während die Energie-Importländer (Europa/Asien) die vollen wirtschaftlichen Kosten tragen – exakt wie in unserem Briefing in Kapitel 4 antizipiert.

Risikomanagement bei Lieferketten-Ausfällen: Was bedeutet die asiatische Schattenflotte (Ghost Traffic) für Ihre Versicherung?

Während die offizielle Berichterstattung sich auf die US-Seeblockade konzentriert, offenbart unser Indikator 4 (Schiffslogistik) eine massive Verschiebung in den unsichtbaren Bereich. Seit Beginn der Eskalation beobachten wir eine drastische Zunahme des sogenannten „Ghost Traffic“ im Indischen Ozean und in der Malakka-Strait.

Was ist Ghost Traffic?

Ghost Traffic bezeichnet den internationalen Schiffsverkehr, bei dem Tanker ihre AIS-Transponder (Automatic Identification System) manuell deaktivieren, um ihre Position zu verschleiern und Sanktionen zu umgehen. Für Unternehmen entstehen dadurch ein akutes Versicherungsvakuum und unkalkulierbare Lieferkettenrisiken, da diese Schiffe oft ohne gültigen P&I-Schutz operieren.

China ist der Hauptakteur hinter dieser Taktik. Da Peking rund 70–80 % seines Öls über den Seeweg (vial Hormus und Malakka) bezieht, löst die US-Blockade im April 2026 dort den „Status Rot“ aus.

Indien verfolgt 2026 eine opportunistische Strategie. Um die heimische Inflation vor den eigenen Wahlen stabil zu halten, kauft Indien massiv Öl, das „vom Radar verschwunden“ ist.

Diese Gebiete fungieren als „Transit-Zonen“ für den Ghost Traffic.

Dieser Ghost Traffic erzeugt einen zweigeteilten Ölmarkt:

Für das Risikomanagement ist dieser Trend hochgradig alarmierend. Ghost-Traffic-Schiffe operieren meist ohne klassischen Versicherungsschutz (P&I Clubs) und mit veralteter Technik.

Fazit für Entscheider: Der Ghost Traffic ist das Sicherheitsventil Asiens gegen das US-Ultimatum. Wer die Preisdynamik verstehen will, darf nicht nur auf den Ticker schauen, sondern muss die Bewegung der Schattenflotte analysieren.

Während der Ghost Traffic Asien ein temporäres Sicherheitsventil verschafft, zeigt die US-Seite genau das Kalkül, das wir bereits im Januar als ‚verdeckte Strategie‘ identifiziert haben: Energie nicht nur als Rohstoff, sondern als Waffe einzusetzen.

Warum die USA trotz hoher Preise die Blockade forcieren („Buy American or Pay the Price“).

Die Trump-Administration nimmt den kurzfristigen Anstieg der Energiepreise bewusst in Kauf, weil die Blockade der Straße von Hormus ein gezieltes Preissignal an den Weltmarkt sendet: Wer weiterhin günstiges Öl aus dem Golf beziehen will, muss entweder diplomatisch einknicken oder auf amerikanische Alternativen umsteigen. Genau hier greift die „Buy American or Pay the Price“-Logik. Europäische und asiatische Importeure werden durch die höheren Spot-Preise, explodierenden Frachtraten und War-Risk-Prämien faktisch gezwungen, langfristige LNG- und Rohölverträge aus den USA abzuschließen – zu Konditionen, die für amerikanische Produzenten (Permian Basin, LNG-Terminals) extrem profitabel sind. Die Blockade ist damit kein Selbstzweck, sondern ein klassischer Hebel zur strategischen Marktneuordnung: kurzfristiger Schmerz für langfristige Dominanz der US-Energieexporte.

China, das rund 70–80 % seines Ölbedarfs über die Straße von Hormus und die Malakka-Straße bezieht, steht unter maximalem systemischem Druck. Die Blockade unterbricht nicht nur physische Lieferungen, sondern zerstört die bisherige Kostenvorteilslogik der chinesischen Energieversorgung. Peking muss entweder teurere Alternativrouten (z. B. über Russland oder Afrika) nutzen, massiv auf die risikoreiche Schattenflotte setzen oder höhere Preise akzeptieren – alles Optionen, die die chinesische Industrie und die strategische Versorgungssicherheit spürbar belasten. Gleichzeitig erodiert die US-Maßnahme langfristig die asiatischen Versorgungswege: Die bisher als sicher geltenden Seerouten verlieren an Zuverlässigkeit, Versicherungskosten steigen strukturell, und China wird gezwungen, teure Diversifikationsprojekte (neue Pipelines, strategische Reserven) zu beschleunigen. Das Kalkül der USA ist klar: China wird nicht militärisch, sondern über seine größte wirtschaftliche Achillesferse – die Energieabhängigkeit – in die Defensive gedrängt.

Die Blockade erzeugt nicht nur geopolitischen Druck – sie erzeugt gleichzeitig einen gefährlichen Rückkopplungseffekt auf die US-Heimfront. Genau hier setzt das taktische Manöver der Trump-Administration an: Ein Drahtseilakt zwischen geopolitischer Dominanz und dem Erhalt der Wählergunst im Hinblick auf die Midterm Elections 2026.

Historisch gesehen ist der Benzinpreis an der Zapfsäule („Pain at the Pump“) der verlässliche Indikator für die Zustimmungswerte eines US-Präsidenten.

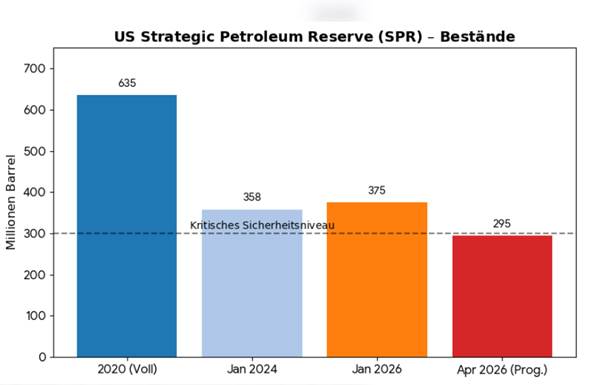

Um dieses Risiko zu neutralisieren, ohne die Blockade im Golf aufheben zu müssen, zeichnet sich ein massiver Einsatz der Strategischen Erdölreserve (SPR) ab:

Die OPEC+, angeführt von Saudi-Arabien, befindet sich in einer Lauerstellung:

„Kann die Trump-Administration die Straße von Hormus länger geschlossen halten, als die Geduld der US-Pendler reicht?“

Original GFDD Analysis by Michaela Schaaf-Hoffelner / Global Insight Group.

Um die Auswirkungen einer Hormus-Blockade zu minimieren, sollten Entscheider folgende Schritte prüfen:

Die folgenden Kapitalmarkt-Verschiebungen dienen als Indikator für die relative Wettbewerbsfähigkeit Ihrer globalen Standorte und die Stabilität Ihrer Finanzierungsketten.

Die Aktivierung von Szenario C (Hormus-Blockade) verändert die Risikomatrix für globale Portfolios fundamental. Da die Volatilität bei Brent-Rohöl (am 13.04.2026 ~103 USD) durch geopolitische Prämien getrieben wird, müssen Asset-Manager über die reinen Rohstoff-Futures hinausblicken.

Im aktuellen Marktumfeld (April 2026) beobachten wir eine Monetarisierung des Ölmarktes, die frappierende Parallelen zum Goldmarkt aufweist:

Um die Auswirkungen einer Hormus-Blockade zu minimieren, sollten Entscheider folgende Schritte prüfen:

Wichtiger rechtlicher Hinweis / Disclaimer

Dieses Executive Update stellt eine rein analytische Szenario- und Risikoanalyse dar. Es handelt sich ausdrücklich nicht um eine Vermögensberatung, Anlageberatung, Finanzanalyse oder Investitionsempfehlung. Alle genannten Einschätzungen, Marktbeobachtungen und Handlungsempfehlungen dienen ausschließlich der strategischen Orientierung und dem besseren Verständnis geopolitischer und makroökonomischer Zusammenhänge.Die Strategic Risk Intelligence von Global Insight Group übernimmt keinerlei Haftung für direkte oder indirekte Vermögensschäden, die aus der Nutzung oder Interpretation dieses Dokuments entstehen könnten. Jede Anlageentscheidung liegt allein in der Verantwortung des Lesers und sollte stets auf Basis einer individuellen, qualifizierten Beratung durch einen zugelassenen Finanz- oder Anlageberater getroffen werden.

Autorin von Global Insight Group Intelligence:

Michaela Schaaf-Hoffelner verfügt über mehr als 35 Jahre Erfahrung im strategischen sowie technischen Projekt- und Produktmanagement – insbesondere in den Bereichen IT, Steuerungstechnik und Intralogistik. Durch ihre langjährige Arbeit an komplexen Systemen erkennt sie frühzeitig strukturelle Risiken und Brüche in der dynamischen Passung, die in klassischen Analysen oft übersehen werden.

Ihr Fokus liegt darauf, kausale Zusammenhänge und systemische Abhängigkeiten sichtbar zu machen und sie in konkrete strategische Vorteile für Investoren und Entscheider zu übersetzen. Ihre Analysen verbinden tiefes technisches Systemverständnis mit geopolitischen und wirtschaftlichen Entwicklungen.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen